当社は、金融商品取引業の登録を行っていないため、金融商品取引業を行っていません。

金融商品取引業の登録が必要な業務は、当該登録を行っている会社をご紹介しています。

金融商品取引業の登録が必要な業務は、当該登録を行っている会社をご紹介しています。

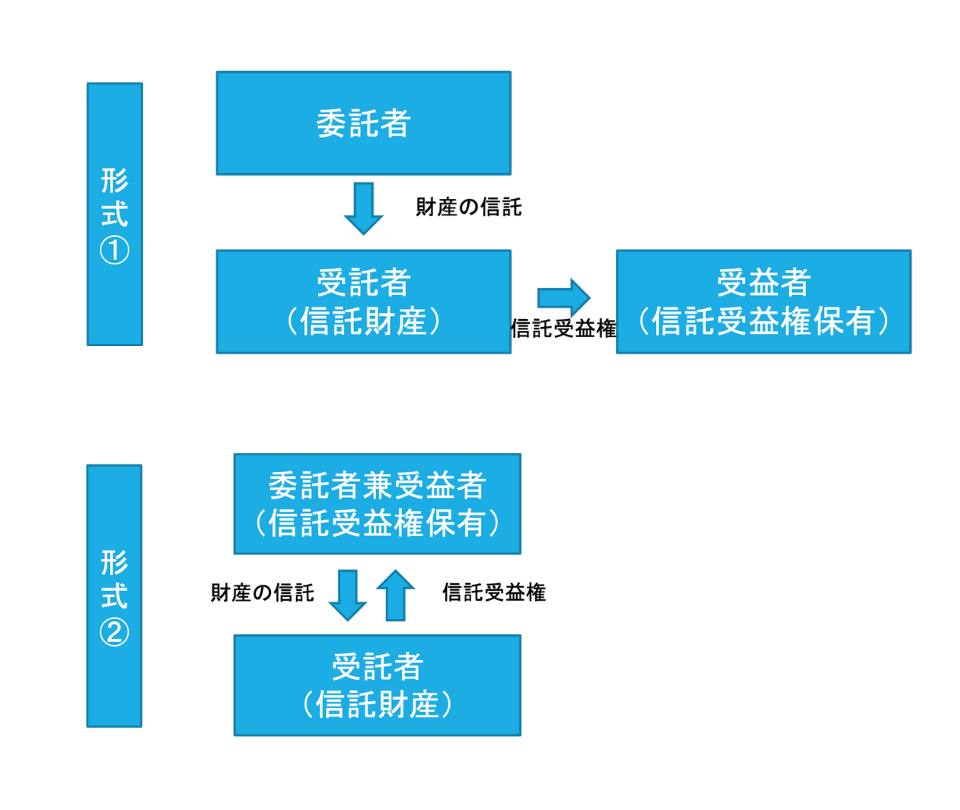

不動産信託受益権とは

- 不動産信託受益権は、1922年に実施された信託法と信託業法に基づくものです。またはTBIと言って、Trust Beneficial Interestの略です。

- 信託スキームは、委託者、受託者、受益者という3者からなる関係です。

- 委託者は、受託者に保有資産を信託する個人や会社のことです。

- 受託者は、受益者のために信託財産の法律上の所有者となり、日本では、信託銀行や金融庁の登録もしくは免許を受けた信託会社のみが受託者となれます。

- 受益者は、信託財産からの経済的利益を受ける権利を持ちます。この経済的利益を受ける権利を信託受益権と呼んでいます。

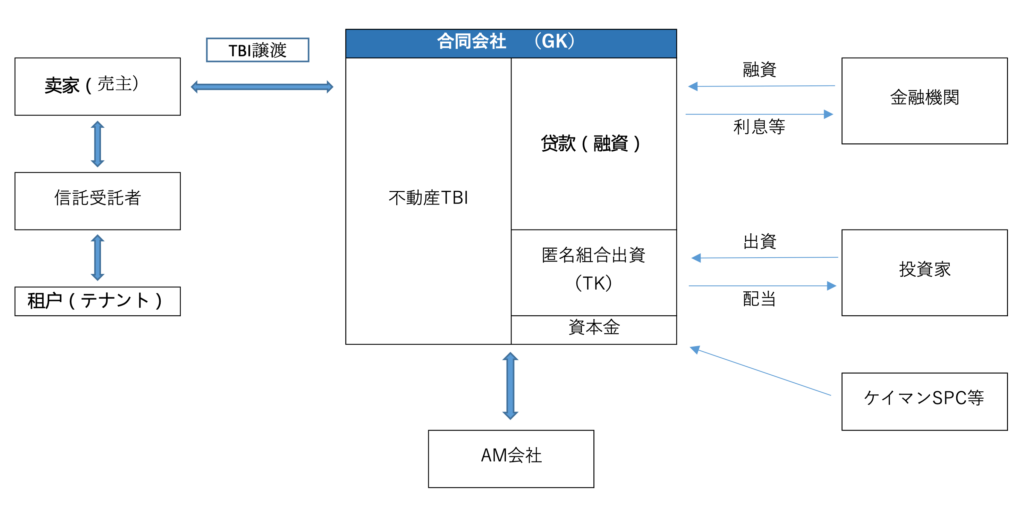

TK-GK

二重課税の回避:パススルー。不動産保有する主体が課税されない方式。

TKとは、匿名組合の略称で、匿名組合員と営業者と呼ばれる2者間の組合です。両者の契約は匿名組合契約と呼ばれます。

匿名組合は、商法により規定され、サイレントパートナーシップを意味します。

匿名組合は、複数の投資家による投資が可能なストラクチャーですが、それぞれの投資家が、別々の匿名組合契約を営業者と締結しなければなりません。

GKとは、合同会社の略称で、日本の会社法で規定されている会社形態の一つです。

TK-GKストラクチャーにおいては、合同会社は、匿名組合契約に基づき、匿名組合事業、つまり、不動産投資事業を行い、その利益を匿名組合員に分配する営業者の役割を担います。

また、金融商品取引法に従い、合同会社はその事業運営を、免許のある資産運用会社に委託しなければなりません。

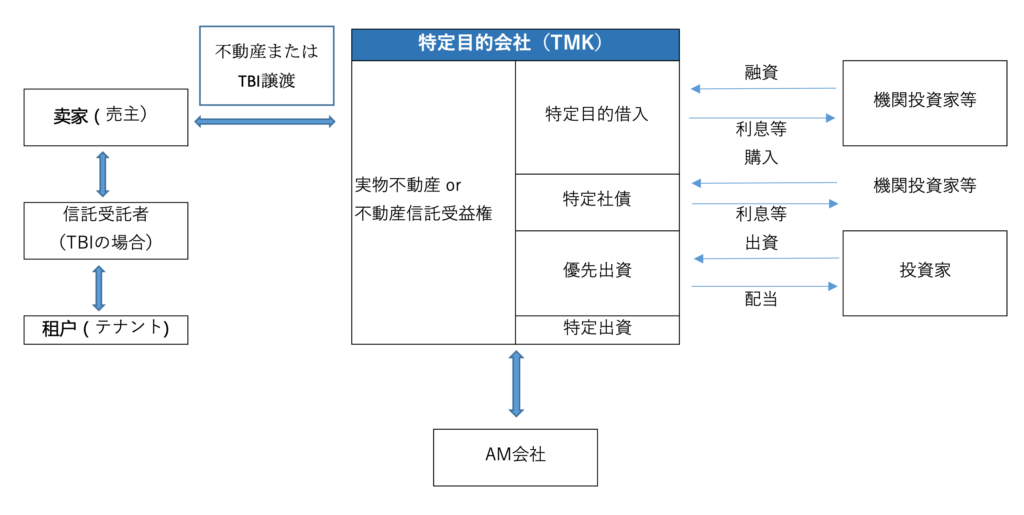

TMK

二重課税の回避(规避双重扣税):ペイスルー方式。不動産保有する主体が課税主体である。

投資家に対する分配金を損金算入することにより法人税の課税所得から控除できる。配当可能利益の90%以上であること等の導管性要件を満たす必要がある。

TMKは、投資家に証券を発行して資金を調達し、不動産を取得することができます。この証券は優先出資証券と呼ばれます。

TMKはまた、不動産を取得するために、銀行や他の金融機関から資金を借りることができます。また、デット資金に関しては、二重課税を回避するための一つの要件を満たすために、TMKは通常、特定社債と呼ばれる社債を発行する必要があります。

TK-GKストラクチャーと同様、TMKは通常その投資運用を運用会社に委ねています。