当社は、金融商品取引業の登録を行っていないため、金融商品取引業を行っていません。

金融商品取引業の登録が必要な業務は、当該登録を行っている会社をご紹介しています。

金融商品取引業の登録が必要な業務は、当該登録を行っている会社をご紹介しています。

房地产信托受益权

- 房地产信托受益权的法律依据是1922颁布的信托法及信托业发。也被称为TBI,是Trust Beneficial Interest的简写。

- 在信托架构中,委托方,受托方,受益人的三者关系如下。

- 委托方是提供受托资产的企业或个人。

- 受托方,是信托资产的法律上的所有者。在日本,只有信托银行或取得金融厅执照的信托公司可以成为受托方。

- 受益人有权享受信托资产的经济效益。此处有权享受信托资产的经济效益的权利,就是信托受益权。

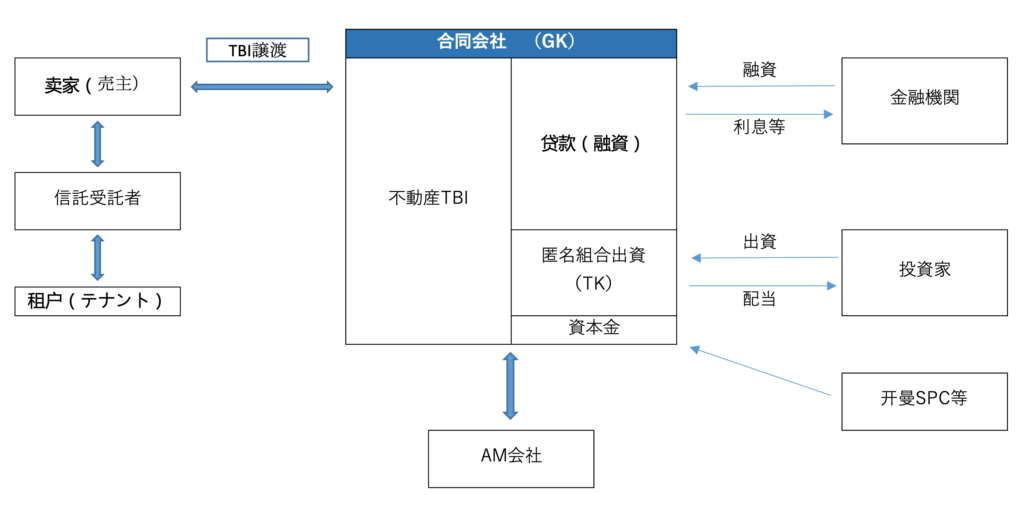

TK-GK

规避双重扣税:房地产持有人的GK不须扣缴法人税。

TK是日语匿名组合(日语发音Tokumei Kumiai)的简写, 是匿名合伙人(也叫隐名合伙人)和出名营业人(也叫显名营业人)之间的合伙关系。

两者之间的合同叫匿名合伙合同。匿名合伙,是依据商法规定的SlientPartership。

GK是日语合同会社(日语发音Godo Kaisha)(中文翻译,合同公司)的简写,是依据日本公司法规定的公司形态之一。在TK-GK架构之下,合同公司,根据匿名合伙合同,担当匿名合伙业务,即不动产投资业务中,将营业利润分配给匿名合伙人的出名营业人的脚色。与此同时,根据金融商品交易法(Financial Instruments and Exchange Law (FIEL)),合同公司必须将此业务的运营委托给有执照的资产运营公司(AM)运作。

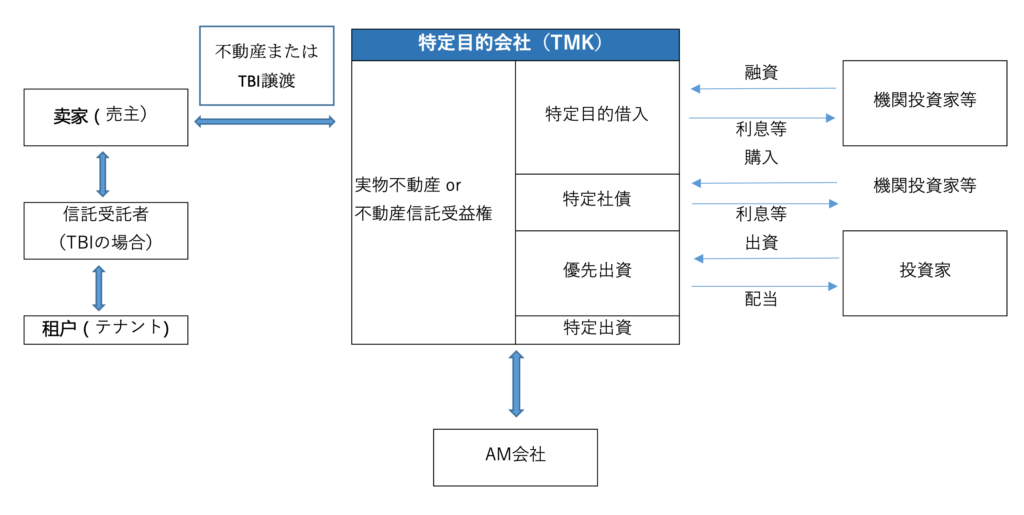

TMK

二重課税の回避(规避双重扣税):不动产持有人的TMK需要扣缴法人税。

根据法律要求,TMK将可分红利益的90%以上分给投资家的话,分红部分可以作为费用从收益中扣除。

在日本,TMK可以通过向投资家发行股权来筹集资金,从而购买不动产。该股权被称为优先投资证券(Preferred Investment Securities).

同时,TMK也可以从银行或另外金融机构取得贷款来购买不动产。提到贷款,为了满足避免双重课税的条件之一, TMK通常需要发行被称为特定社债(Specified Bonds)的债券。

和TK-GK架构一样, TMK也将投资运用委托给资产运用公司管理。